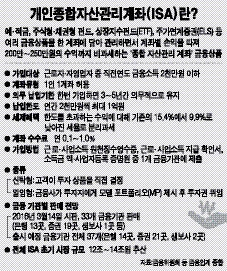

직접 운용·금융사 일임 선택 1년당 최대 2천만원 투자 허용

연봉 5천만원 이하일 경우 순이익 250만원까지 세금 '0'원

지난해부터 국민적 관심을 끌어온 금융상품인 개인종합자산관리계좌(ISA)가 14일부터 본격적으로 출시된다.

여러 금융 상품을 담는 계좌 자체에 일정 한도이긴 하지만 비과세 혜택을 주는 것은 ISA가 처음이다. ISA 가입 절차와 혜택 등을 정리한다.

■가입 절차와 방법은?=21개 증권사와 14개 은행 등 35개 금융사에서 출시하는 ISA는 가까운 은행이나 증권사 지점 어느 곳에서도 들 수 있다.

하지만 아직 인터넷 가입은 안 된다. 정부는 신탁형이 아닌 일임형 ISA에 한해 인터넷 가입을 허용하기로 했다.

오는 6월까지 반드시 대면 일임 계약을 하게 돼 있는 현행 금융투자업 규정을 개정하면 그 이후 인터넷 가입이 가능해질 전망이다.

■가입 대상과 혜택은?=근로 소득자, 사업 소득자(자영업자), 농어민이다. 소득을 입증할 수 없는 주부나 은퇴자는 들 수 없다. 또 가입 조건이 맞아도 직전년도 금융소득종합과세 대상자면 빠진다. 미성년자라도 근로 소득이 있는 15세 이상이라면 '청년'으로 인정돼 가입할 수 있다.

최대 1년에 2,000만원씩 5년간 1억원까지 부을 수 있다. ISA 계좌에서 나는 이익과 손해를 합산한 순이익 200만원까지는 비과세 혜택을 받는다. 연봉 5,000만원 이하는 비과세 혜택이 250만원으로 늘어났다. 또 이익금이 비과세 기준을 넘어도 15.4%가 아닌 9.9%의 세율을 적용, 분리 과세한다. 비과세 혜택을 받으려면 반드시 5년 만기(연봉 5,000만원 이하는 3년)를 채워야 한다.

■신탁형과 일임형의 차이는?=신탁형은 고객이 자기 책임하에 금융 상품을 골라 투자하는 방식이다. 금융 지식이 풍부해 스스로 포트폴리오를 짜 운영할 능력이 있는 이에게 적합하다.

일임형은 운용권을 금융사에 맡기는 방식이다. 예금보다 다소 높은 수익률을 추구하려고 투자 상품을 섞어 담을 때 전문가의 도움을 받을 수 있다는 게 장점이다.

신탁형과 일임형 ISA 모두 기본 수수료가 연 0.1% 수준으로 정해져 있지만 일부 증권사는 받지 않는 곳도 있다.

김보경기자