사용금액 일부만 결제 … 카드정지·신용도 하락 피할 수 있어 편리

대금 결제 계속 미루면 수수료 금리 최고 28.8%까지 치솟아 부담

“일단 지금 낼 수 있을 만큼만 내시고 나중에 갚으시면 됩니다.” 요즘 많은 사람이 신용카드 사용금액의 일부만 결제하고 나머지는 상환을 연장하는 리볼빙 서비스를 이용한다.

일시적으로 자금이 부족할 때나 깜빡 잊어버리고 카드결제를 챙기지 못할 경우에 신용도 하락이나 카드정지를 피할 수 있다. 하지만 높은 수수료를 물어야 하는 '양날의 칼'이기도 하다. 한 시중 카드사의 경우 리볼빙 수수료는 연 9.9%에서 시작하지만 대부분의 고객은 연 20% 초반대의 높은 수수료를 부담한다. 잘 쓰면 득이 되고 못 쓰면 실이 되는 리볼빙 서비스에 대해 알아보자.

■ 편리하지만 '수수료 폭탄'

카드사별로 '자유결제', 회전결제', '페이플랜' 등으로 불리는 리볼빙은 카드사 고객이 사용한 카드대금 중 일정비율만 결제하면 나머지 금액은 대출 형태로 전환되어 자동 연장되는 결제방식이다. 이는 고객 입장에선 일시 상환 부담이 줄고, 카드사는 대출자산이 남아 있어 자산운용 효과가 높아지는 장점이 있다.

연체를 피할 수 있는 최대 강점을 갖고 있을 뿐 아니라 카드사들이 적극적인 마케팅에 나서면서 리볼빙 서비스 이용액은 매년 늘어나고 있다. 금융감독원에 따르면 신용카드 리볼빙 잔액은 지난해 말 5조5,000억원으로 2009년 말 5조1,000억원보다 7.8% 증가했다. 지난해 말 전체 개인 신용카드 이용금액 34조3,165억 원의 16%에 달하는 액수다. 2007년 3조5,000억 원에 비해서는 3년 만에 57.1%나 많아졌다.

리볼빙 서비스 이용이 이처럼 늘어나는 것은 무엇보다 일시적으로 결제 자금이 부족할 때 연체 없이 상환을 늦출 수 있다는 점 때문이다. 전문가들은 이런 장점 못지않게 유의할 점도 많은 것이 리볼빙 서비스라며 신중하게 사용해야 한다고 조언한다. 결제할 자금이 있는데도 습관적으로 리볼빙을 이용해 대금 결제를 미루다 보면 연체이자율과 비슷한 수수료가 붙기 때문이다.

실제로 최저 금리는 연 5.90~14.95% 수준, 최고 금리는 연 19~28.80% 선에 이른다. 최저 금리만 보면 저렴한 것처럼 느껴지지만 신용등급이 최고 수준인 사람이 리볼빙을 받는 경우는 거의 없다는 점에서 사실상 6%대 최저금리는 의미가 없다는 지적이다.

■ 수수료율 체크, 바로 상환해야

경기침체로 실업률이 높아지는 상황에서 리볼빙 연체는 한 번 늘어나면 걷잡을 수 없이 확산될 가능성이 있다는 것이 금융당국의 판단이다. 리볼빙 서비스를 이용할 때는 다음 사항들을 유의해야 된다.

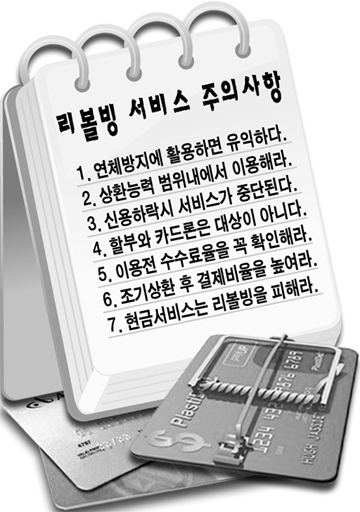

첫째, 리볼빙 서비스를 이용하면 당장의 상환부담은 줄어들지만 향후 상환해야 하는 부담은 증가하므로 반드시 본인의 상환능력 범위 내에서 사용해야 한다.

둘째, 리볼빙 잔액에 대해서는 비교적 높은 수준의 수수료율이 적용되므로 서비스 이용 전 반드시 수수료율을 확인해야 된다.

셋째, 수수료 부담을 줄이려면 결제일 이전에 전화신청 등을 통해 리볼빙 이용잔액을 일부라도 먼저 결제하는 것이 좋다. 여유자금이 생긴다면 대금결제비율을 상향조정해 리볼빙 이용잔액을 줄이고 금리 부담을 낮추는 것이 바람직하다.

넷째, 현금서비스 이용금액을 장기간 리볼빙으로 결제하게 되면 신용등급이 하락할 수 있다는 점에 유념해야 한다. 따라서 가급적이면 현금서비스 이용금액보다는 신용판매 일시불대금 위주로 리볼빙 서비스를 이용하는 것이 유리하다.

가끔은 본인도 모르게 리볼빙 서비스에 가입된 경우가 왕왕 있다. 최초 약정 시 희망결제비율을 100%로 설정해두고 오랫동안 리볼빙을 이용하지 않으면 가입 사실을 잊기 쉬운데, 필요를 느끼지 못할 경우 카드사에 확인해 해지하는 게 좋다. 또 현금서비스 이용금액을 오랜 기간 리볼빙하면 신용등급이 떨어질 수 있다는 점도 유의해야 한다.

진유정기자 jyj85@kwnews.co.kr