은행과 2금융권 여러 곳에서 최대한 돈을 빌린 자영업자들이 높은 대출 금리와 소비 부진 등에 속속 ‘상환 불능’ 상태에 빠지고 있다.

이에 따라 금융기관 업권에 따라 연체율도 이미 10∼11년 내 가장 높은 수준까지 치솟았다.

더구나 자영업 대출자 10명 가운데 6명은 3곳 이상에서 대출받아 더 이상 돌려막기조차 힘든 다중채무자로, 이들은 평균 4억3천만원에 이르는 막대한 빚을 안고 있었다.

■자영업자 저축은행 연체율 1년 새 4%포인트 뛰어=지난 31일 한국은행이 국회 기획재정위 박성훈 의원(국민의힘)과 행정안전위 양부남 의원(더불어민주당)에게 제출한 '개인사업자대출 세부 업권별 연체율' 자료에 따르면 지난해 4분기 말 저축은행 연체율(1개월 이상 연체 기준)은 11.70%로 집계됐다.

이 통계는 금융기관들이 제출한 업무보고서에 기재된 실제 대출·연체 등 현황을 집계한 결과다.

직전 분기(11.00%)와 비교해 3개월 사이 0.70%포인트(p) 더 올랐고, 2015년 2분기(11.87%) 이후 9년 6개월 만에 최고 기록이다. 1년 전인 2023년 4분기(7.63%)보다도 4.07%포인트나 높다.

여신전문금융사(카드사·캐피탈 등)에서 개인사업자대출 연체율(3.67%)도 직전 분기(2.94%)와 전년 동기(2.31%)보다 각 0.73%p, 1.36%p 상승했다. 2014년 2분기(3.69%) 이래 10년 6개월 만에 가장 높은 수준이다.

개인사업자의 보험사 연체율(1.46%) 역시 석 달 새 0.18%p 또 올라 2019년 2분기(1.48%) 이후 5년 6개월 내 최고점을 찍었다.

다만 2금융권 전체 연체율의 경우 지난해 3분기 말 4.74%에서 4분기 말 4.69%로 0.05%포인트 소폭 내렸다. 같은 기간 상호금융 연체율이 4.37%에서 4.19%로 떨어진 데 가장 큰 영향을 받았다.

은행권 연체율(0.60%)도 0.01%p 낮아졌지만, 3분기(0.61%)에 이어 두 분기 연속 0.60%대를 유지했다. 0.60%대 은행권 자영업자 연체율은 한은 시계열 상 10년 이상 거슬러 2014년 3분기(0.65%)와 비슷한 수준이다.

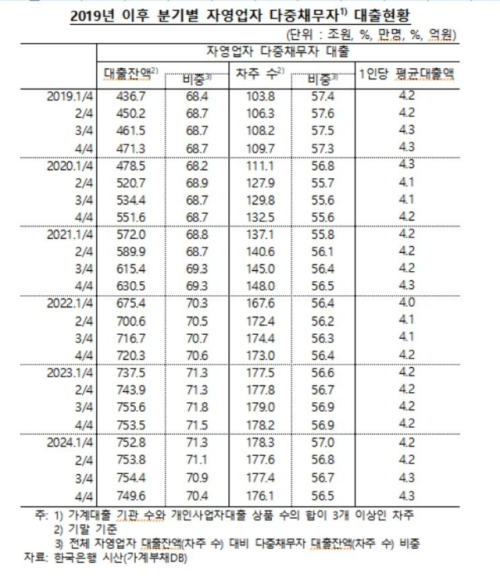

■자영업자 대출액 70%가 다중채무…한은 “비은행·취약차주 연체율 높아”=지난해 4분기 말 현재 자영업 대출자 가운데 다중채무자(176만1,000명)는 56.5%를 차지했다.

대출액 기준으로는 전체 자영업자 대출액의 70.4%(749조6,000억원)가 다중채무자의 빚이었다.

아울러 자영업 다중채무자는 1인당 평균 4억3,000만원의 대출을 안고 있는 것으로 추산됐다. 앞서 3분기와 같고, 2021년 4분기(4억3,000만원) 이후 가장 많은 규모다.

한은은 가계부채 데이터베이스(약 100만 대출자 패널 데이터)를 활용해 개인사업자대출 보유자를 자영업자로 간주하고, 이들의 가계대출과 개인사업자대출을 더해 전체 자영업자 대출 규모를 분석했다. 이들 가운데 다중채무자는 가계대출 기관 수와 개인사업자 대출 상품 수의 합이 3개 이상인 경우다.

한은도 이런 2금융권·취약 차주(저소득·신용 다중채무자) 중심의 자영업자 대출 부실 위험에 주목하고 있다.

한은은 최근 발표한 금융안정 보고서에서 “자영업자의 전체 금융기관 대출 연체율이 작년 4분기 말 1.67%로, 코로나19 이전의 장기평균 수준(2012∼2019년 평균 1.68%)에 근접한 상태”라며 “지난해 말 금융기관의 연체채권 정리 등으로 자영업자 연체율이 전 분기 대비 소폭 하락(3분기 1.70→4분기 1.68%)했지만, 여전히 비은행과 취약 자영업자를 중심으로 연체율이 높은 수준”이라고 경고했다.

아울러 “개별 자영업자의 상환능력과 의지에 따라 금융지원, 채무조정 등을 차별 적용하는 것이 효과적”이라고 조언했다.